Créé par la loi Pacte en 2019, le Plan Épargne Retraite (PER) remplace les PERP, PEE, Préfon, Madelin, PERCO et autres produits d’épargne retraite et salariale disponibles à la commercialisation.

Comme son nom l’indique, l’objectif premier du PER est la préparation de la retraite. Grâce aux versements, le titulaire du plan se constitue un complément de revenus dont il bénéficiera à la retraite, sous forme de rente viagère ou de capital. Sur le plan fiscal, le PER conserve les avantages de ces prédécesseurs. À cet égard, il s’impose comme l’un des placements les plus rentables en 2020. Comment investir dans le PER ?

PERP, Perco, contrat Préfon, Madelin et autres dispositifs aidant à la préparation de la retraite vont tout bonnement disparaître d’ici octobre 2020. En application de la réforme de l’épargne retraite prévue par la loi du 22 mai 2019 relative à la croissance et la transformation des entreprises (PACTE), tous ces produits sont remplacés par un seul et unique dispositif : le Plan Épargne Retraite (PER). Né d’une volonté de simplifier l’épargne retraite et de renforcer l’attractivité de l’épargne de long terme, le PER s’adresse aussi bien aux particuliers qu’aux entreprises.

Un PER peut en cacher un autre

En fait d’un seul produit, il s’agit plus précisément d’une enveloppe fiscale qui regroupe trois compartiments :

- le PER Individuel (PERIN) qui vient remplacer le PERP, le Préfon et le contrat Madelin ;

- le PER Collectif (PERCOL) qui remplace le Perco ;

- le PER Catégoriel (PERCAT) qui succède à l’article 83 ;

Notez que ces produits sont toujours ouverts à la souscription, et ce jusqu’en octobre 2020. Cela dit, les titulaires d’un ou plusieurs de ces futurs anciens dispositifs peuvent d’ores et déjà demander le transfert de leur PERP ou de leur Madelin vers un PER.

| Le saviez-vous ? Le PER Individuel (PERIN) se décline lui-même en deux versants, selon les objectifs de l’épargnant : le PER bancaire (sous forme de compte-titres) et le PER assurance. |

Investir dans le PER : quels avantages ?

La portabilité de l'épargne

Toute la réforme de l’épargne retraite se focalise sur une volonté d’harmoniser les produits et de simplifier leur transfert. La plupart des anciens produits d’épargne étaient directement rattachés à une catégorie socioprofessionnelle :

- le PEE et le Perco pour les entreprises,

- le Madelin pour les indépendants,

- le Préfon pour les fonctionnaires, etc.

Or, le marché du travail actuel est plus transverse et flexible qu’auparavant : la population active change, les comportements d’activité aussi. La structure des emplois évolue, celles des entreprises également. On envisage de moins en moins de passer l’ensemble de sa carrière professionnelle au sein de la même entreprise, voire d’exercer le même métier toute sa vie. L’émergence du digital a profondément marqué la plupart des secteurs. En 2020, il n’est pas rare d’exercer à la fois une activité salariée et indépendante, de passer du statut de fonctionnaire à celui de salarié, de devenir micro-entrepreneur après des années passées au sein de la fonction publique, etc. Tout cela a des répercussions sur la gestion de l’épargne pour les actifs.

Pourquoi c’est avantageux ? Avant la loi PACTE, les épargnants qui envisagaient une reconversion professionnelle ou un changement d’entreprise n’avaient pas la possibilité de transférer leur produit d’épargne d’un gestionnaire à l’autre. Puisque les différents plans ne s’adressaient pas aux mêmes publics, il fallait en ouvrir un nouveau et clôturer l’ancien à chaque fois. Une démarche décourageante (et payante) pour les épargnants.

Grâce à la portabilité, les titulaires d’un PER peuvent changer de gestionnaire, transformer leur PERI en PERCO ou en PERCAT en fonction de leurs besoins.

Une gestion pilotée, 3 profils d'investissement

Grande nouveauté de cette réforme : la gestion pilotée de l’épargne s’applique désormais par défaut. On parle également de gestion « à horizon ». Ce que cela signifie ? Le choix de tel ou tel placement est piloté par le gestionnaire du plan (banque, mutuelle, prévoyance, entreprise, etc.), avec un niveau de risques qui va décroissant au fur et à mesure que l’épargnant approche de la retraite. S’il le souhaite, l’épargnant peut refuser la gestion pilotée, et choisir lui-même ses placements.

En amont, le gestionnaire et l’épargnant travailleront à définir le profil investisseur du second (prudent, équilibré ou dynamique) afin d’opter pour la meilleure gestion de l’épargne.

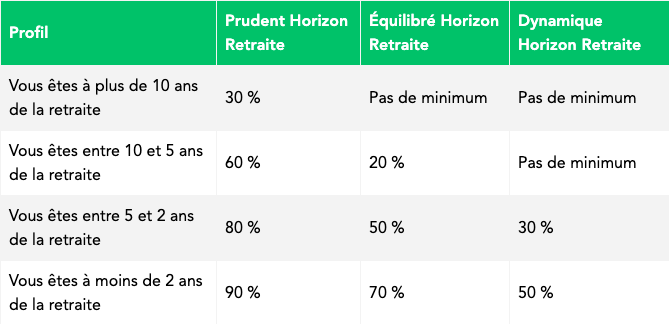

Investir dans le PER : êtes-vous plutôt prudent(e), équilibré(e) ou dynamique ?

Pour cet investissement, l’épargnant a le choix entre trois profil : prudent, équilibré ou dynamique. Selon le profil choisi et l’éloignement de la retraite, la part d’épargne investie dans des actifs à faible risque ne sera pas la même, comme détaillé dans ce tableau :

Une fiscalité attractive

Le PER conserve les avantages fiscaux de ses prédécesseurs

Comme ses prédécesseurs, choisir le PER offre la possibilité de déduire de ses revenus imposables les versements volontaires. Si c’était d’ores et déjà le cas pour les PERP et les contrats Madelin, cette option ne concernait pas les PERCO, ni les articles 83. Comme beaucoup de déductions fiscales, celle-ci est plafonnée : 10 % des revenus professionnels nets de l’année N-1.

Un avantage qui profitent surtout aux contribuables fortement imposés, lesquels ont plus la possibilité d’effectuer des versements importants sur le PER, qu’ils pourront ensuite déduire. Notez que cette déduction fiscale est optionnelle. De deux choses, l’une ;

- soit vous optez pour la déduction et, lors de votre départ en retraite, les sommes présentes sur votre PER sont imposables au barème progressif de l’impôt sur le revenu,

- soit vous renoncez à la déduction et, à la sortie, vous serez uniquement imposable à la flat tax (PFU) de 30 % sur vos intérêts.

Une possibilité de sortie en capital

C’était l’un des nœuds gordiens de la loi PACTE : faciliter la sortie de l’épargne, qui jusque-là se faisait exclusivement en rente viagère. Un inconvénient pour les épargnants qui souhaitaient, lors de leur départ en retraite, disposer d’un capital pour concrétiser leurs projets (achat de résidence secondaire, travaux, voyages, etc.). En mettant en place le PER, le gouvernement souhaitait donner la possibilité aux épargnants de choisir entre une sortie totale en capital, en rente viagère, ou les deux.

Un avantage qui profitent surtout aux contribuables fortement imposés, lesquels ont plus la possibilité d’effectuer des versements importants sur le PER, qu’ils pourront ensuite déduire. Notez que cette déduction fiscale est optionnelle. De deux choses, l’une ;

- soit vous optez pour la déduction et, lors de votre départ en retraite, les sommes présentes sur votre PER sont imposables au barème progressif de l’impôt sur le revenu,

- soit vous renoncez à la déduction et, à la sortie, vous serez uniquement imposable à la flat tax (PFU) de 30 % sur vos intérêts.

Bon à savoir : les versements obligatoires ne pourront être débloqués qu’en rente viagère.

Des conditions de déblocage anticipé élargies

En théorie, les sommes placées sur un produit d’épargne retraite restent bloquées… jusqu’à la retraite. Jusqu’à présent, les conditions de déblocage anticipé de l’épargne retraite étaient assez strictes. Sur ce point également, la loi PACTE fait preuve de plus souplesse avec le PER, qui admet 9 cas de déblocage anticipé :

- acquisition, construction, agrandissement ou remise en état d’une résidence principale suite à une catastrophe naturelle ;

- mariage ou PACS ;

- naissance ou adoption d’un troisième enfant puis de chaque enfant suivant ;

- divorce, séparation ou dissolution d’un PACS avec au moins un enfant mineur à charge ;

- invalidité ;

- décès du titulaire du contrat ;

- décès du conjoint ou du partenaire du PACS ;

- création/reprise d’entreprise et installation d’une activité non salariée ;

- surendettement.